O novo petróleo? Gêneros alimentícios e food-inflation

No final de agosto passado, a big rotation posta em ato por Warren Buffett em seu portfólio de ações causou sensação e ganhou as manchetes de todos os jornais: o oráculo de Omaha havia quebrado seu histórico tabu contra o ouro. Mau sinal, se pensou. Mas alguém percebeu algo a mais, examinando os investimentos da Berkshire Hathaway: 6 bilhões de investimentos em títulos das cinco principais sogo shosha japonesas, igual a 5% do pacote de ações de cada uma. Mais conhecidas como general trading companies, são conglomerados muito difundidos no Japão e que de fato operam ao longo de toda a cadeia de produção, com investimentos diretos que vão da manufatura à importação de alimentos, dos têxteis à tecnologia. Na verdade, atores vitais na economia japonesa que rapidamente se tornaram também atores no plano global.

Publicada por Business Insider

O novo petróleo? Gêneros alimentícios e food-inflation. E Warren Buffett foi o primeiro a percebê-lo

Por que aquele investimento de viés estratégico? Muitos se preocuparam com o alto nível de ramificações e joint ventures que aquelas empresas podem se apresentar em nível global, enquanto outros - mais cinicamente pragmáticos - foram direto ao ponto: cash.

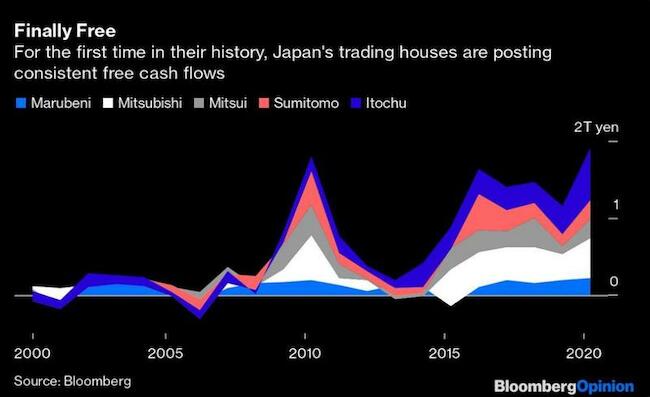

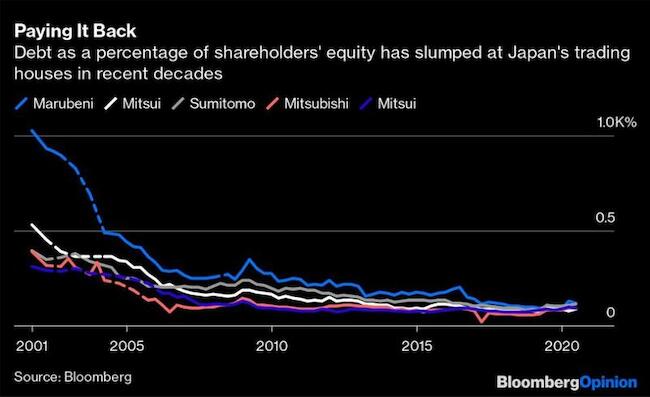

Como mostram esses gráficos, depois de embarcar em um caminho de redução da dívida, as sogo shoshas recentemente conseguiram efetivamente se apresentar ao mercado internacional com um forte fluxo de caixa gerado capaz de atrair até os maiores elefantes da sala. Incluindo Warren Buffett.

Surgidas após a Segunda Guerra Mundial como uma continuação do sistema keiretsu de tipo imperial, as general trading companies foram durante anos a cola que manteve unida a economia real japonesa e isso também por meio de escolhas de investimento que lembram muito o cherry picking típico da Berkshire Hathaway: matérias-primas, transporte, máquinas e produtos de amplo consumo. Mais um toque de finanças. E eis que hoje, este último, mas fundamental meandro do mercado parece oferecer um ângulo de visão mais interessante e sistêmico para o empenho japonês do oráculo de Omaha.

Após oito anos de teimosos investimentos contrariando, o fundo de especulativo de maior baixa do mundo decidiu, de fato, iniciar sua big rotation. De fato, a partir de 2012, a Horseman Global havia optado por apostar contra a bolha de ações gerada pelo hiperativismo dos bancos centrais, vendendo ações a descoberto.

Formalmente, uma prática de suicídio anunciado. Do qual, no entanto, o fundo e seu fundador, Russel Clark, sempre saíram ilesos - e, aliás, até mesmo com discretos lucros - graças à contemporânea estratégia long sobre os títulos. Hoje, porém, o que mudou? Em primeiro lugar, o nome. Depois de optar por um re-brand obrigatório após o -35% acumulado no ano passado ignorando a regra de ouro de don’t fight the Fed, hoje o Russell Clark Investment Management decidiu também mudar seu portfólio e estratégia. Drasticamente. Este gráfico mostra o salto no movimento do vencedor - formalmente, o próprio Fed - apenas decidido após 8 anos de teimosa resistência, consistindo em nada menos que 23,2% do total das posições long líquidas sobre a carteira de ações e não mais qualquer exposição a títulos.

Na verdade, o bombeiro que se torna piromaníaco.

Mas aqui está o que é preocupante, à luz do movimento de Warren Buffett como de costume em antecipação, os conteúdos desses outros dois gráficos, relativos à distribuição setorial dos títulos adquiridos em nível percentual de detenção e, sobretudo, por target geográfico. Querendo condensar e resumir toda a nova estratégia em um slogan, o melhor e mais eficaz parece long Asia, short USA.

Mas, acima de tudo, long food.

De fato, uma espécie de reproposta coerente da receita anti-Fed por outros meios.

Da guerra declarada à guerrilha, dos generais em campo aos terroristas nas periferias. A arma escolhida? A comida, justamente. “Conforme demonstrado claramente pelos rendimentos dos títulos asiáticos, um aumento nos preços dos produtos alimentícios causará um aumento nos rendimentos dos próprios títulos. Por outro lado, os alimentos e sua dinâmica de preços têm sido o coração de todas as grandes revoluções e crises que ocorreram na China nos últimos 150 anos. Portanto, espero que as taxas chinesas permaneçam altas e o yuan continue se valorizando”, explicou o próprio Russell Clark. Em seguida, continuou: “Comecei o mês passado pensando que seriam o petróleo e o gás que fariam a inflação subir, terminei com a convicção de que a chave será a food-inflation. Não é por acaso que as moedas dos países exportadores de produtos agrícolas estão tendo um desempenho surpreendentemente bom e as ações vinculadas ao setor operem em um regime muito melhor do que os energéticos”.

Algo a ver com a manobra de Warren Buffett, talvez?

“Li um artigo sobre isso no Economist e comecei a me perguntar o porquê daquela escolha. O semanário admitia, nas entrelinhas, que não fazia ideia. Na verdade, parece básico. As general trading houses japonesas são as empresas beneficiárias número um da inflação alimentar na Ásia. Se vocês não acreditam em mim, é só fazer uma busca e comecem a inserir palavras-chave como export pork ou bananas ou qualquer outro nome de fruta e produto de amplo consumo. É por isso que estamos movendo o portfólio em uma direção que é a de short bond, long food”.

E se algumas simulações como a da Food Chain Reaction apresentada nos escritórios do WWF em Washington preveem um aumento de 400% no preço dos gêneros alimentícios até 2030, as implicações macro dessa estratégia vão além do mero investimento. Na verdade, optar por ir long no setor alimentar e permanecem short nas utilities (especialmente setores muito Covid-sensible, como transportes ou restaurantes, bares, hotéis e parques de diversões) significa de fato operar com movimentos de baixa em relação às operações da Fed. Traduzido, apostar contra os US Treasuries, o bond benchmark de referência mundial.

Como o próprio Clark admitiu: “A covid-19 permitiu que os bancos centrais causassem um curto-circuito no processo natural de deleverage do mercado. Ou seja, evitar o estouro de bolhas que se esperaria desses tipos de excessos. Digamos que o vírus literalmente inverteu o mundo, então eu tive que me empenhar muito mais do que o normal para encontrar novas ideias. E mudar aquelas que eu tinha consolidado até agora”. Até chegar à convergência com aquelas de Warren Buffett: apostar na inflação dos alimentos na Ásia, a partir dos preços da carne suína que na China já oscilam em patamares 6 vezes superiores aos dos EUA. E visto que, dados nas mãos, aquela do Dragão será a única economia a crescer em 2020, de fato a polarização com que o mercado terá que se confrontar hoje parece ser aquela entre monetarismo/finanças ocidentais versus economia real/inflação oriental. Quem vai ganhar o desafio, enviando a pior onda de reflation para o adversário? Uma coisa parece certa, desde agora e com a situação sob controle: quem vai pagar o preço de eventuais surtos inflacionários nos preços dos alimentos serão os pobres. Categoria muito difundida por toda a Ásia, e por sua vez epicentro histórico de instabilidade política, excluindo a China. E, nesse sentido, muitos analistas já voltaram seus radares para a crescente tensão na Tailândia. Talvez, quando declarou que a fome não é apenas uma tragédia, mas uma vergonha, o Papa Francisco já havia intuído algo.

A tradução é de Luisa Rabolini.

Fonte: Instituto Humanitas Unisinos